Les banques – quoique l’on veuille – jouent un rôle essentiel dans le financement de l’économie et pour ajuster besoins et capacité de financement. C’est précisément leur fonction « d’intermédiation financière ».

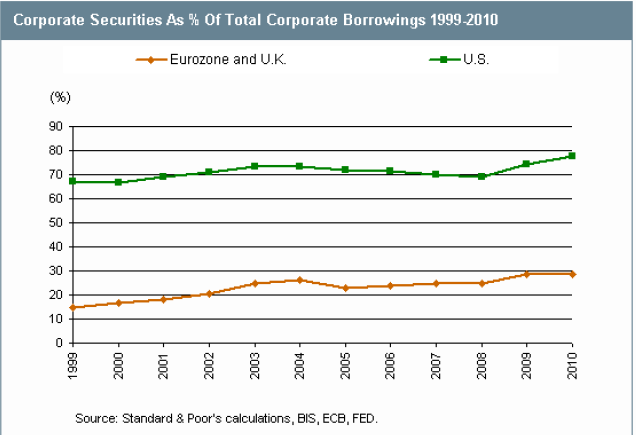

La montée en Europe du financement des entreprises par les marchés de capitaux et le mouvement de désintermédiation bancaire ne doivent pas faire illusion. Tout d’abord parce que la route est encore longue, le financement des entreprises étant encore bancaire à hauteur de 70% de ce côté-ci de l’Atlantique. Ensuite parce qu’une « économie de marché de capitaux » requiert, tout autant qu’une « économie d’endettement », un rôle actif des banques, comme intermédiaire entre les émetteurs et les investisseurs. C’est le fondement des activités de banque d’investissement et du modèle « originate and distribute ».

Justement, l’ouvrage « Banque et Intermédiation financière », qui vient d’être publié, sous la direction du Professeur Hervé Alexandre, nous livre un remarquable état des lieux de la banque, étudiée sous toutes ses coutures (métiers, régulation, ALM, Gouvernance, pilotage…), par une douzaine de spécialistes. C’est l’émanation d’un enseignement dispensé dans le cadre du Master du même intitulé de L’Université Paris Dauphine.

Seul (petit) regret : que la BFI ne fasse pas l’objet d’un chapitre en tant que tel et soit éclaté en deux morceaux, certes de qualité, mais qui ne traitent pas la totalité du sujet. Un chapitre, très bien fait, sur la banque de marché du à Véronique Mc Caroll. Et un autre, sur Conseil et M&A, sous la plume d’un orfèvre en la matière, André Levy-Lang, l’ancien Président de Paribas.

Mais il est vrai que le Master 224 de Dauphine n’est pas focalisé sur la BFI mais sur l’économie de la banque en général.

C’est une lecture très recommandée, pour tous, et notamment par les Directions Financières d’entreprises, dont les études nous montrent qu’elles sont encore insuffisamment informées sur les conséquences de Bâle 3.

Clair, concret, complet, cet ouvrage éclaire des enjeux très importants et très contemporains. Bravo aux auteurs !

Cette création est mise à disposition sous un contrat Creative Commons.

Cette création est mise à disposition sous un contrat Creative Commons.