Cette étude, très intéressante, de S&P s’attache à analyser l’impact de Bâle 3 et Solvency 2 sur le financement des entreprises. Les conclusions en sont les suivantes :

-L’effet combiné des 2 réformes devrait se traduire pour les entreprises par des coûts de financement bancaires plus élevés, une moindre disponibilité des financements bancaires à long terme, et du fait de Solvency 2, une base d’investisseurs actions rétrécie. En bref il en résultera un coût du capital plus élevé.

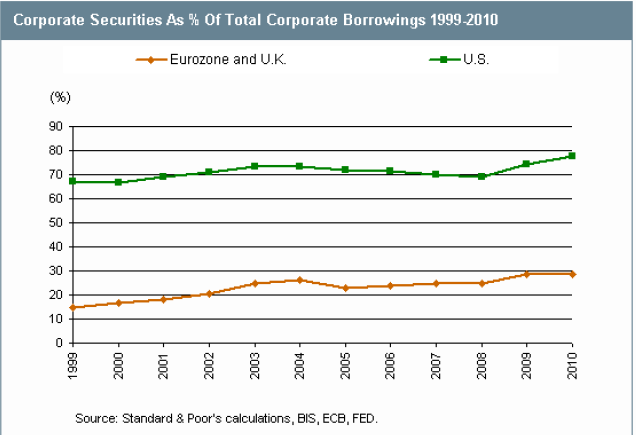

-Les conséquences en seront plus fortes en Europe ou les entreprises sont beaucoup plus dépendantes du financement bancaire comme l’illustre la comparaison graphique Europe – Etats Unis ci-dessus

-De ce fait les entreprises vont se tourner beaucoup plus vers les marchés de capitaux de dettes (obligations, high yield). Ce mouvement de désintermédiation bancaire s’est accéléré depuis la crise des subprimes (voir notre post sur la structure de financement des entreprises du CAC 40 et SBF 120 : http://investmentbankerparis.blogspot.com/2011/12/la-structure-de-financement-des.html).

Les marchés de capitaux, en particulier de dettes, sont les grands gagnants de ces réformes. Solvency 2 va aussi dans ce sens, en particulier en favorisant la classe d'actifs " obligations corporates" -Un nouveau modèle de financement proche de celui qui prévaut aux Etats Unis est ainsi en train d’émerger : majorité des financement provenant des marchés de capitaux (« bund funding »), les banques finançant le « working capital » et procurant des facilités de financement non tirés dites « stand by » au cas où…

-Ces réformes, au total, ont donné un nouvel élan, chez les banques de financement et d'investissement, au modèle "originate and distribute"...qui pourtant avait été mis en cause au moment de la crise des subprimes.

Voir l'étude de S&P : "

Why Basel III And Solvency II Wil Hurt Corporate Borrowing In Europe More Than In The U.S." (27 Septembre 2011):

Cette création est mise à disposition sous un

Cette création est mise à disposition sous un